A saída de talento não é aleatória. É mensurável, economicamente evitável e começa muito antes do pedido de demissão.

“Não medir cultura não elimina risco. Apenas o torna invisível.”

Durante anos, a cultura organizacional foi tratada como um tema “soft”. Falava-se de clima, bem-estar, satisfação e engagement. Faziam-se inquéritos, compilavam-se médias e apresentavam-se resultados como se uma fotografia genérica do humor interno fosse suficiente para decidir. O problema é que, na maioria das organizações, nada mudava de forma estrutural.

Entretanto, uma realidade tornou-se impossível de ignorar: as empresas não estão a perder talento por acaso. Estão a perdê-lo por padrão. Esse padrão tem custos, deteriora execução e, em muitos casos, não é visível nos indicadores que a Gestão de Administração acompanha com rigor. O que aparece no P&L são custos de substituição, quebra de produtividade, perda de conhecimento e atraso operacional. O que quase nunca aparece é a causa cultural que os gera.

A partir do momento em que a cultura influencia diretamente permanência, cooperação, energia organizacional e qualidade da execução, deixa de ser um tema lateral. Passa a ser uma variável económica. E isso muda tudo: a pergunta certa já não é “como está o clima?”; passa a ser “onde está o risco, quanto nos está a custar e o que é financeiramente irracional continuar a ignorar?”

O momento em que isto deixa de ser “cultura”

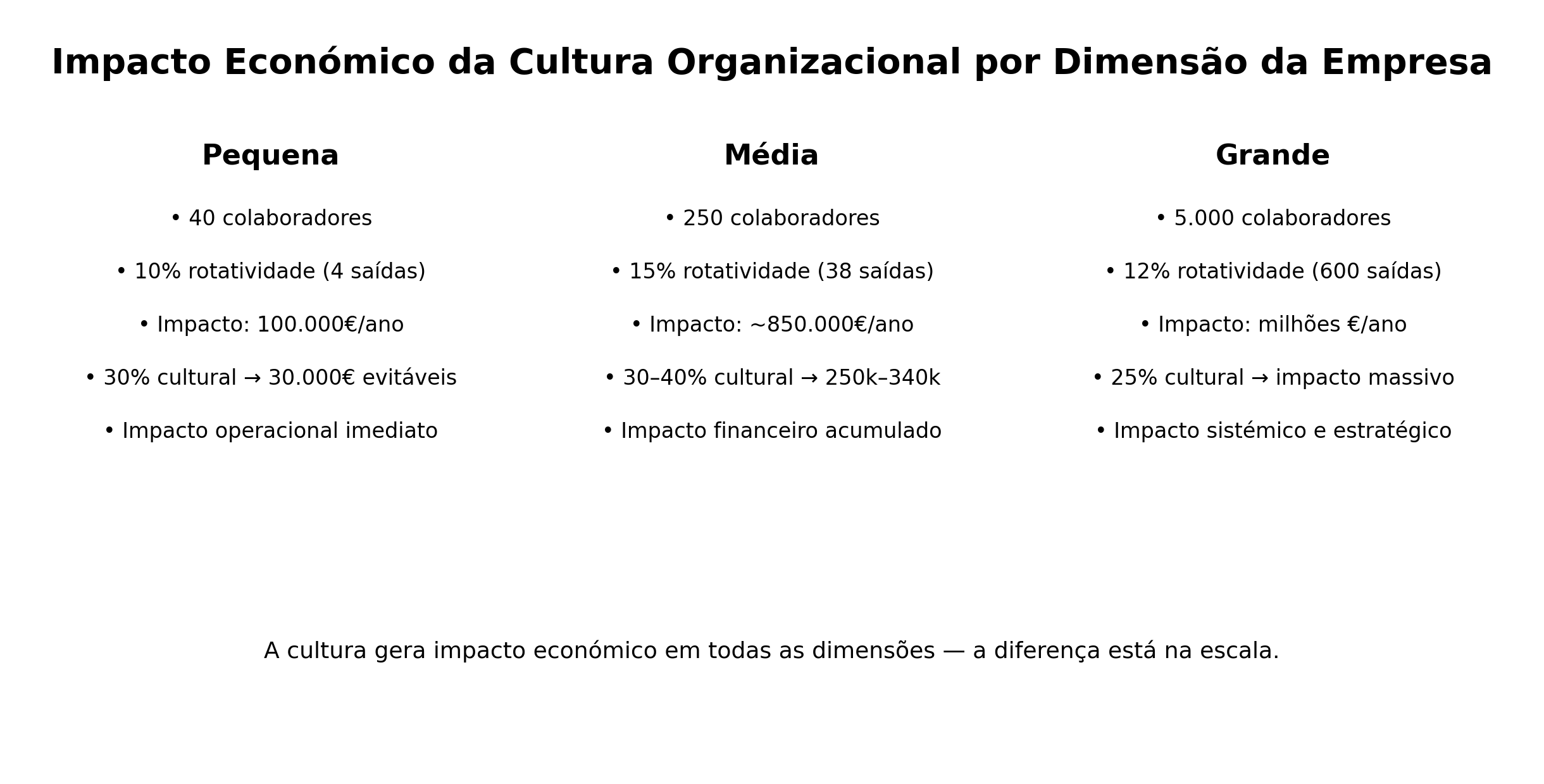

Imagine uma organização com 250 colaboradores e uma rotatividade anual de 15%. À primeira vista, pode parecer normal, aceitável ou até inevitável. Mas isso significa 38 saídas por ano. Se o custo médio de substituição de um colaborador corresponder a aproximadamente 0,8 do salário anual, o impacto total ultrapassa facilmente 850.000€ por ano, dependendo da função e do salário.

Agora a pergunta relevante deixa de ser genérica: quantas destas saídas eram evitáveis? A leitura que emerge da análise do Happiness Works é clara. Uma parte relevante da rotatividade não é estrutural. É cultural. Mesmo com uma estimativa conservadora, isso significa que entre 30% e 40% desse custo pode estar associado a fatores como confiança na liderança, reconhecimento, qualidade da comunicação, propósito e desenvolvimento.

Quando estes fatores estão desalinhados, a organização não perde apenas satisfação. Perde capacidade de retenção. E quando perde capacidade de retenção, perde dinheiro — mesmo que esse custo ainda não tenha nome no dashboard financeiro.

Isto significa que uma parte material do valor que sai da organização não sai por salário, por conjuntura ou por mero acaso. Sai por padrão. Sai porque a cultura está a gerar risco antes de o turnover aparecer como facto consumado.

O que os dados mostram — sem interpretação

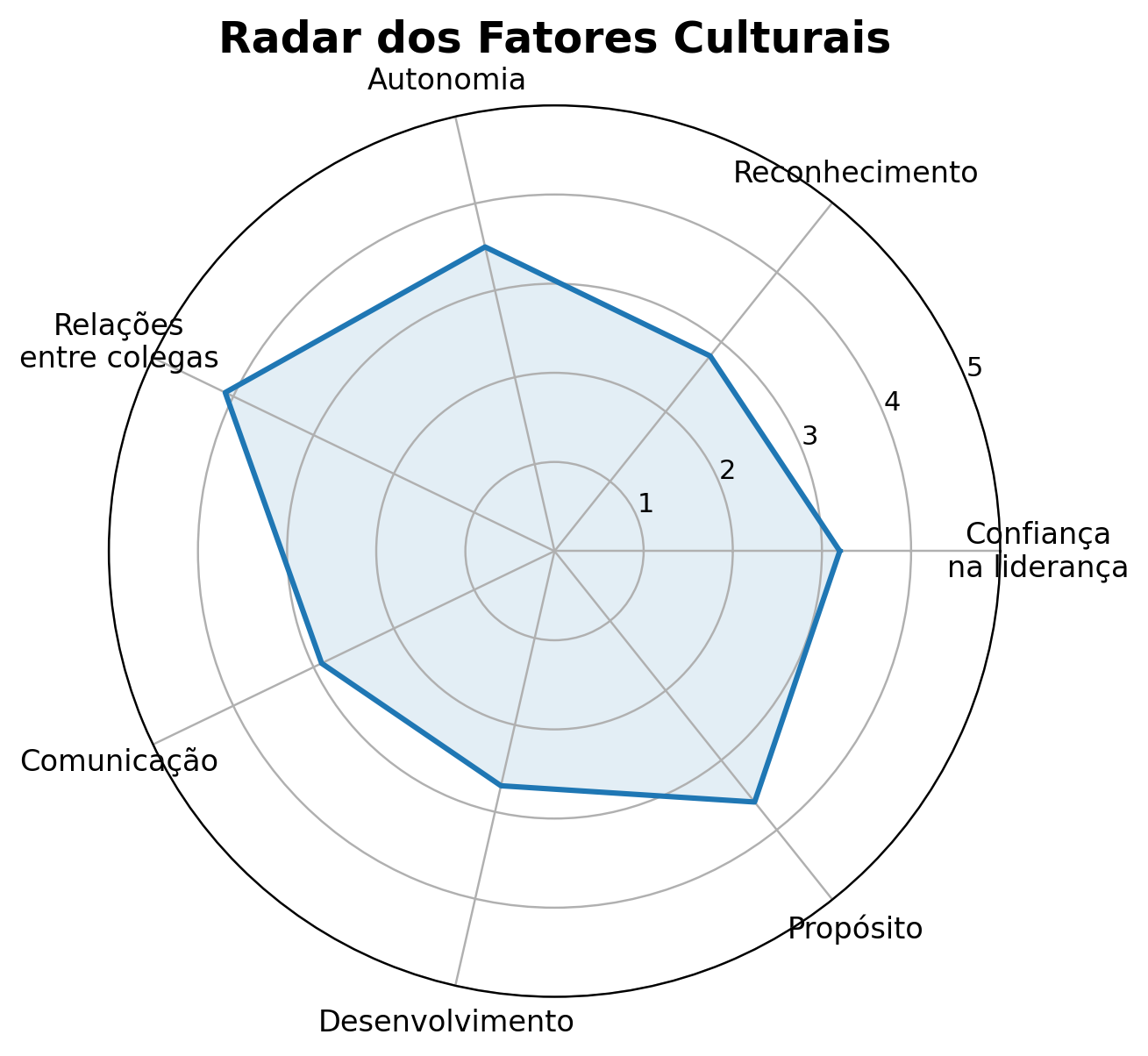

A análise do estudo centrou-se em duas dimensões críticas: vontade de sair e probabilidade percebida de sair. Estas duas variáveis captam algo essencial: a saída começa antes de acontecer. Em vez de esperar pelo turnover como facto consumado, o modelo permite estimar risco organizacional com base em padrões culturais observados numa base alargada de organizações e milhares de respostas de colaboradores.

O modelo estatístico proprietário utilizado, identifica fatores com peso explicativo consistente. Entre os mais relevantes surgem confiança na liderança, reconhecimento, comunicação, propósito e desenvolvimento. Isto não significa que cada colaborador saia pela mesma razão, nem que o comportamento possa ser reduzido a uma única variável. Significa, sim, que a combinação destes fatores produz padrões recorrentes de risco que podem ser observados, comparados e geridos.

O erro mais frequente é olhar para médias agregadas e concluir que a organização “está razoavelmente bem”. As médias escondem distribuição. E a distribuição é onde o risco vive.

O que os dados revelam — e a maioria ignora

Considere um padrão aparentemente inocente: relações entre colegas fortes, mas reconhecimento fraco e comunicação débil. À superfície, a organização parece funcionar. Há coesão, há espírito de equipa e a operação aguenta. Na prática, porém, essa combinação produz frustração acumulada. As pessoas continuam a entregar, mas deixam de acreditar que o esforço é visto, compreendido ou justamente recompensado.

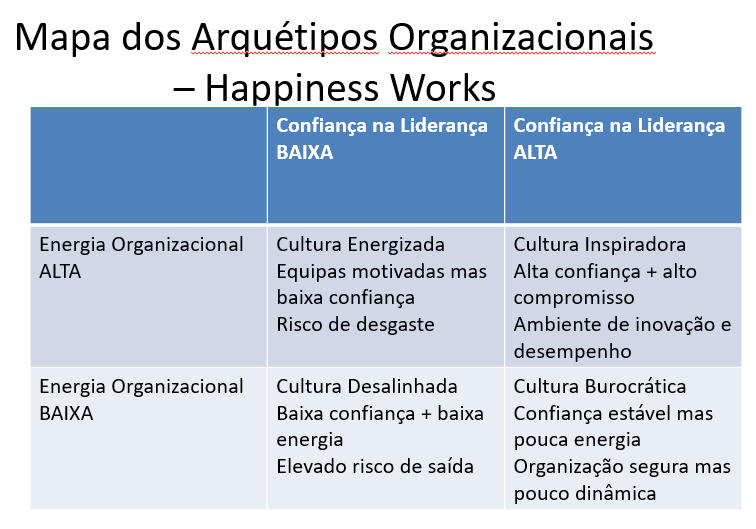

É neste ponto que a cultura deixa de ser perceção difusa e passa a assumir forma analítica. Quando os fatores são lidos em conjunto, emergem arquétipos organizacionais. Algumas organizações apresentam alto alinhamento, energia elevada e forte retenção. Outras apresentam conformismo, desgaste ou desligamento progressivo. E duas organizações com médias semelhantes podem estar em arquétipos radicalmente diferentes.

Se a saída é explicável, então deixa de ser inevitável. E isso muda a natureza da gestão. A pergunta deixa de ser “porque saíram?” e passa a ser “onde está o risco antes de saírem?”

Este é o momento em que a gestão deixa de ser reativa.

“As médias escondem risco. A distribuição interna revela onde a saída começa a ser gerada.”

Quando a cultura entra no P&L

Uma parte relevante do valor perdido pelas empresas não decorre de uma má estratégia explícita. Decorre da ausência de medição de fatores que antecedem a perda. Quando a organização não mede cultura de forma útil para decisão, está, na prática, a aceitar níveis de rotatividade, perda de produtividade e erosão de confiança sem quantificação. Não agir deixa de ser neutro. Passa a ser uma decisão ativa de absorver custo invisível.

É aqui que o Happiness Works muda de categoria. Não funciona como mais um estudo de clima. Funciona como sistema de decisão. Ao traduzir fatores culturais em risco organizacional e impacto económico, cria uma ponte entre o que as empresas sentem informalmente e aquilo que realmente perdem. A cultura deixa de ser discurso. Passa a ser infraestrutura económica.

O impacto não é igual para todas as empresas — mas o erro é o mesmo

Numa pequena empresa, o risco cultural é concentrado. Quatro saídas podem desorganizar operação, relação com clientes e conhecimento crítico. Numa empresa média, o maior risco é a normalização: a rotatividade parece comportável, mas acumula custos silenciosos de ano para ano. Numa grande organização, o problema torna-se sistémico: o impacto dilui-se nos números, mas amplia-se em quebra de alinhamento, inconsistência entre áreas e destruição de valor a grande escala.

O que varia é a escala do dano. O erro é transversal: tratar cultura como perceção, não como variável de risco. Pequenas empresas reagem tarde. Médias normalizam. Grandes diluem. Em todos os casos, o custo existe antes de ser reconhecido.

O que acontece quando se intervém

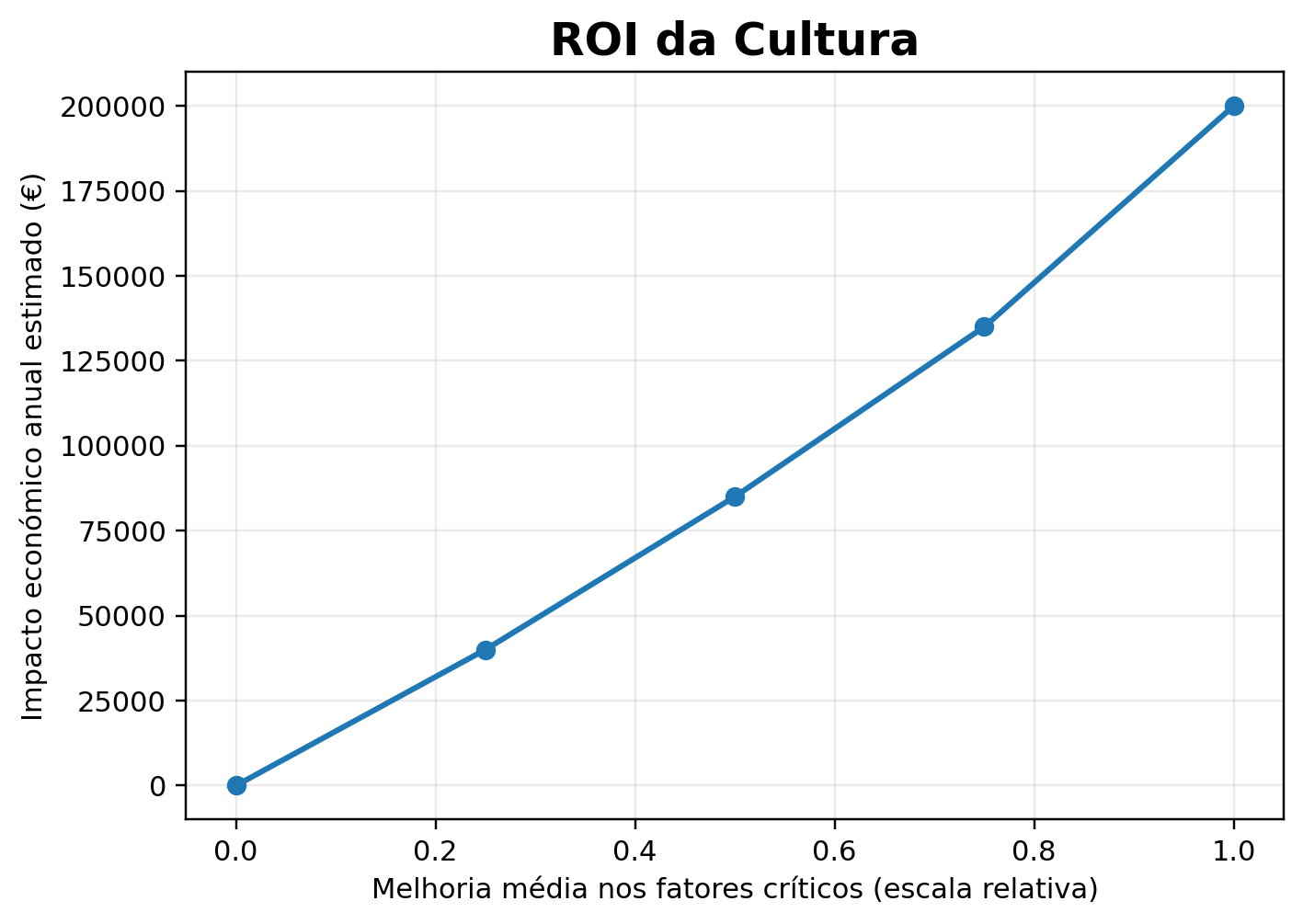

A análise sugere um padrão importante: pequenas melhorias em fatores críticos produzem impacto desproporcional. Um aumento moderado no reconhecimento, uma melhoria tangível na qualidade da liderança ou uma comunicação mais coerente não transformam apenas o clima. Reduzem risco de saída, estabilizam equipas e libertam valor económico.

Isto significa que não é necessário redesenhar toda a cultura para gerar resultado. Basta atuar onde o risco é gerado. É essa lógica que diferencia uma intervenção simbólica de uma intervenção rentável.

A decisão que a Gestão está a tomar — sem saber

Quando uma organização não mede cultura de forma acionável, não elimina risco. Apenas perde visibilidade sobre ele. Na prática, está a decidir aceitar níveis de rotatividade, perda de produtividade e custo invisível sem os colocar em cima da mesa. É por isso que um threshold de decisão importa.

Se o índice de risco de saída ultrapassa 25%, a questão deixa de ser cultural em sentido lato. Torna-se financeira. A partir desse ponto, a inação não é prudência. É aceitação de destruição de valor.

Organizações mais maduras medem o que as outras ainda discutem. Não medem clima. Medem risco.

- Zona verde — risco controlado; monitorização estratégica.

- Zona de risco — desgaste crescente; intervenção seletiva.

- Zona crítica — perda ativa de valor; intervenção imediata.

- Se o risco de saída ultrapassa 25%, não tem um problema de cultura. Tem um problema financeiro.

“Se o vosso Índice de Risco de Saída estiver acima de 25%, estão a perder dinheiro — mesmo que esse custo ainda não esteja visível no vosso P&L.”

Happiness Works Decision System (HWDS)

O Happiness Works Decision System (HWDS) não é um índice. É um sistema. Permite responder a uma pergunta central: onde estamos a perder valor — e porquê?

O sistema em cinco dimensões

1) Alinhamento cultural (CAI)

Coerência entre propósito organizacional, função e sentido individual.

→ baixo alinhamento = risco latente

2) Reconhecimento (RGI)

Diferença entre esforço percebido e reconhecimento recebido.

→ lacuna elevada = rutura emocional

a saída já começou

3) Confiança na liderança (LTI)

Consistência, justiça e previsibilidade.

→ falha = risco sistémico

4) Risco de saída (ERI)

Integra:

- vontade de sair

- probabilidade de sair

→ traduz cultura em probabilidade real de perda

5) Exposição económica (EEI)

ERI × nº colaboradores × custo médio de saída

→ traduz risco em dinheiro

Nota: O ERI mede o risco de saída. O EEI traduz esse risco em impacto económico direto.

A implicação que muda a gestão

A pergunta deixa de ser: “como está a cultura?”

E passa a ser: quanto nos está a custar a cultura que temos?

Conclusão

A cultura organizacional não é um tema abstrato. Quando medida com rigor e usada como sistema de decisão, torna-se variável comparável, acionável e economicamente relevante. A diferença entre organizações não está apenas na estratégia que declaram. Está nas variáveis que escolhem medir e nas perdas que aceitam tolerar.

Algumas empresas continuam a olhar para a cultura como tema de engagement. Outras começam a tratá-la como sistema obrigatório de proteção de valor. As primeiras reagem quando o custo já aconteceu. As segundas antecipam. E essa diferença mede-se em dinheiro.

Não medimos clima. Medimos risco.

Guilhermina Vaz Monteiro,

Cofundadora do estudo Happiness Works / Happy Place to Work

Especialista em felicidade organizacional, risco humano e análise preditiva de talento