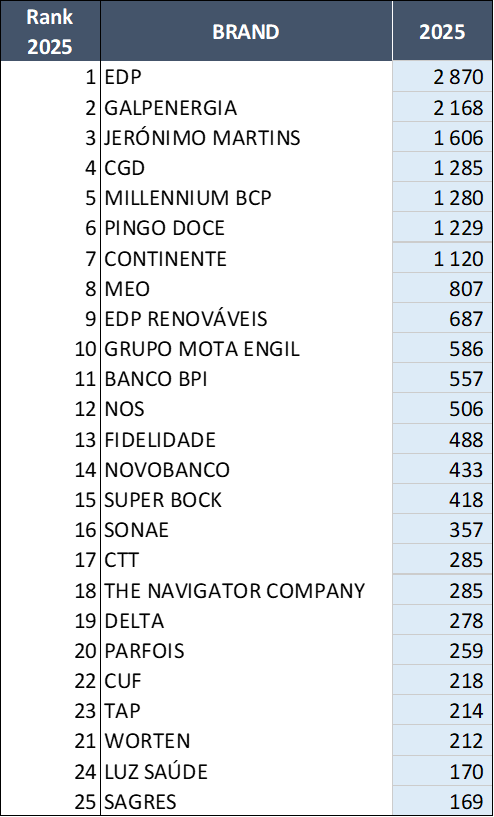

A consultora OnStrategy lançou mais uma edição do ranking das 25 Marcas Portuguesas Mais Valiosas em 2025, na qual, se conclui que a banca cresceu e o pódio manteve-se inalterado, com a EDP, Galp e Jerónimo Martins a ocupar a liderança. O ranking revela ainda que houve uma queda nas marcas do setor energético, refletindo a instabilidade nos preços da energia e a pressão sobre margens operacionais num contexto de transição energética, e influenciada pelas recentes medidas tomadas pela Administração Trump, nomeadamente nas Energias Renováveis. Em entrevista à Forbes Portugal, João Baluarte, sócio responsável pelos estudos financeiros na OnStrategy, explica a metodologia para se chegar às 25 marcas portuguesas mais valiosas e as variáveis que ditam a liderança, as subidas e as quedas registadas no ranking. De entre as conclusões, João Baluarte salienta que, para algumas empresas, a internacionalização teve um papel relevante, já que, o reconhecimento e geração de rendimentos fora de Portugal expandiu a sua exposição a stakeholders fora do país, genericamente com bons resultados, o que fez aumentar o seu valor da marca. Aqui destacam-se nomes como a EDP Renováveis, a Jerónimo Martins (via Biedronka na Polónia), a Mota Engil, a Parfois e a TAP. O sócio responsável pelos estudos financeiros na OnStrategy, deixa ainda um repto às empresas: “tratem a marca como um ativo estratégico e não apenas comunicacional”.

Como é feito o cruzamento entre dados financeiros, perceção do consumidor e desempenho estratégico para chegar à valorização final de cada marca?

Utilizamos o modelo do Royalty Relief, em conformidade com as normas ISO 10668 e 20671. Em termos mundiais existem apenas seis empresas que detêm dupla certificação nesta norma e a OnStrategy é uma delas. Na nossa análise cruzamos três pilares: performance financeira (projeções de rendimentos atribuíveis à marca); força da marca (Brand Energy Index®) medida via tracking contínuo com os stakeholders; risco operacional e estratégico (incluindo registo de marca, risco país, risco setor e perspetivas de crescimento nas geografias onde atua). A força da marca funciona como ajuste a taxa de royalty implícita e a perceção do risco influencia a taxa de desconto, resultando o seu valor como o valor presente dos rendimentos futuros.

Que importância tem a perceção do consumidor na valorização da marca, e como é medida no vosso modelo?

Mais do que apenas do consumidor diria do conjunto de stakeholders. De facto, tem um peso crítico — determina entre 30 e 40% do valor final. Usamos o modelo RepScore™ como base para a definição da força de marca, recolhendo dados sobre consideração, relevância, confiança, propósito e recomendação, entre outros atributos. Uma marca forte sustenta um valor de marca mais elevado e resiste melhor a crises reputacionais.

Houve mudanças na liderança do ranking de 2025? Quais os fatores que mantêm estas marcas na liderança?

A liderança manteve-se estável: com a EDP em 1.º lugar, Galp em 2.º, Jerónimo Martins em 3.º. A estabilidade resulta, em larga medida, de consistência na entrega de valor ao mercado, clara identidade institucional e liderança em setores essenciais como energia, retalho e infraestruturas.

O ranking mostra um crescimento médio de 10,7% nas marcas avaliadas. Quais são os principais fatores por trás desta valorização agregada?

Destaco quatro fatores: retoma económica e estabilização pós-pandemia; redução das taxas de juro, resultando num menor custo do capital, com reflexo na taxa de desconto); crescimento de rendimento, real e esperado, em vários dos setores analisados; melhoria nos índices de confiança e, de forma geral, de reputação em setores-chave como banca, saúde e retalho.

A banca destaca-se este ano com crescimentos expressivos. Que fatores específicos explicam essa recuperação e valorização em 2025?

É uma combinação de fatores: maior rendibilidade, redução do malparado, e um esforço visível na modernização digital e na aproximação à sociedade. A banca reconstruiu a sua reputação com base em solidez, inovação e responsabilidade social.

A energia continua a liderar com a EDP, mas marcas como a Galp e a EDP Renováveis registaram quedas. O que está a pressionar o setor energético?

O setor vive uma fase de transição estrutural. Aliado aos investimentos em sustentabilidade, existe uma forte pressão regulatória e volatilidade de preços da Energia. E claro, o advento da Administração Trump, nos Estados Unidos, e a instabilidade no Médio Oriente.

O que destaca no desempenho da marca TAP, que cresceu mais de 30% num setor historicamente volátil?

A TAP beneficiou essencialmente de três fatores: o reforço do desempenho operacional e novas rotas transatlânticas, com a aposta feita nas rotas com os Estados Unidos e reforço na América Latina, atualmente as principais alavancas do seu crescimento; a narrativa emocional forte, como ‘marca nacional’; e o processo de privatização deu origem a maior disciplina na comunicação, gestão e accountability, beneficiando diretamente a reputação e o valor da marca.

Quais os setores que mais surpreenderam pela positiva este ano e porquê?

A banca, claramente. Mas também o setor hospitalar privado (CUF e Luz Saúde), que tem vindo a consolidar a imagem de confiança e qualidade. O setor segurador, com a Fidelidade a alcançar também uma forte valorização.

Que estratégias de marca se mostraram mais eficazes em setores como banca, saúde ou retalho?

É sempre difícil responder a este tipo de questão, uma vez que cada setor tem a sua dinâmica de negócio específica e a sua estratégia de gestão de marca. Não obstante, destacaria alguns como: a proximidade e personalização, através de canais digitais e físicos articulados; a clareza de propósito (ex.: sustentabilidade na saúde ou apoio local na banca) e a experiência de cliente integrada, com métricas de satisfação e resposta rápida.

Como avaliam a importância da inovação digital (fidelização, omnicanal, app experience) para marcas como a Fidelidade ou o Continente?

É absolutamente central. Estas marcas já não competem apenas em produto ou preço, mas em experiência digital fluida e personalização. A Fidelidade, por exemplo, aposta em apps com scoring de risco e planos de saúde digitais; o Continente integrou app, loja e cartão numa só jornada omnicanal.

Há setores onde a internacionalização teve um papel relevante na valorização das marcas? Pode dar exemplos?

Sim, a EDP Renováveis, a Jerónimo Martins (via Biedronka na Polónia), a Mota Engil ou a Parfois são bons exemplos. O caso da TAP também. Nestes casos, o reconhecimento e geração de rendimentos fora de Portugal expandiu a sua exposição a stakeholders fora do país, genericamente com bons resultados, o que fez aumentar o seu valor da marca. Em qualquer dos casos referidos, esta estratégia já conta com vários anos de implementação, alguns com mais de uma década. Na verdade, um dos maiores desafios para as empresas ou grupos nacionais é, de facto, não existirem verdadeiras marcas globais. Quando analisamos mercados com a dimensão do nosso, como Bélgica, Países Baixos ou Dinamarca, percebemos que todos eles têm algumas marcas com footprint global.

A sustentabilidade e o propósito são hoje fatores críticos de reputação. Isso já se reflete nas métricas que utilizam?

Claramente. No RepScore™ avaliamos a perceção de compromisso com ESG, responsabilidade social, diversidade e ética. O propósito de marca é um dos cinco fatores com peso na força reputacional, e isso traduz-se diretamente nos resultados obtidos.

Como está a evoluir a confiança do consumidor português nas marcas nacionais, especialmente em setores como banca ou seguros?

Está a recuperar. Na banca, houve um salto relevante na dimensão de confiança institucional; nos seguros, marcas como a Fidelidade reforçaram a perceção de solidez e desempenho. O consumidor português valoriza cada vez mais transparência e proximidade. E isto já não é um mero chavão.

Que tendências antecipam para os próximos anos no que toca à valorização de marcas portuguesas?

Neste contexto de incerteza geopolítica e económica, mais uma vez, torna-se particularmente difícil dar uma resposta taxativa. Não obstante, destaco três tendências principais: a maior valorização das marcas com impacto social positivo (ESG); o crescimento de marcas digitais e setoriais emergentes e o reforço da ligação emocional como diferencial competitivo face a players globais.

Que conselhos dariam a empresas que queiram reforçar o valor da sua marca, do ponto de vista financeiro e estratégico?

A marca é um ativo intangível economicamente mensurável. Avaliá-la permite quantificar o seu contributo direto para o negócio, tomar decisões estratégicas com base em dados e reforçar a sua posição perante investidores, parceiros e o mercado. É-me particularmente difícil aceitar que, à semelhança de outras categorias de ativos, as marcas não sejam de avaliação quase obrigatória. Avaliar a marca é essencial porque permite transformar perceções em valor económico. Ao quantificar o valor das suas marcas, as empresas conseguem: gerir ativamente o seu maior ativo intangível; justificar investimentos em marketing e comunicação; monitorizar o impacto da reputação e da inovação; reforçar a atratividade junto de investidores ou em processos de fusão, aquisição ou IPO; alinhar a perceção dos consumidores e o desempenho financeiro esperado. Em resumo, tratem a marca como um ativo estratégico e não apenas comunicacional. Definam um posicionamento claro, alinhem a cultura interna com o propósito externo e meçam regularmente a perceção. E sobretudo: coerência, relevância e experiência — são os três pilares do valor de marca.

{kind=link}