O empresário João Serrenho caiu três posições na lista de 2025 dos mais ricos da Forbes Portugal. A fortuna da família do CEO e acionista do grupo industrial CIN foi avaliada em cerca de 378 milhões de euros, ocupando por isso a 40ª posição do ranking referente ao ano passado. A Forbes Portugal lançou a sua lista anual dedicada aos maiores patrimónios nacionais na edição de dezembro/janeiro passado, revista que se encontra agora em banca. Família a família, vamos dar-lhe a conhecer quais são as 50 mais poderosas no mundo dos negócios e quais as respetivas fortunas, avaliadas no final do ano passado.

Sediado na Maia, o complexo da CIN é atualmente um dos maiores grupos na área da indústria química em Portugal, dedicando-se à produção de tintas e vernizes. A quase totalidade do seu capital está nas mãos da família herdeira de António Serrenho: João Serrenho, CEO, Maria João, e Maria Francisca. O quarto filho, António Francisco, detém outros negócios fora deste universo. O Grupo CIN consolida a sua atividade na Pleso Holding B.V., empresa com sede na Alemanha.

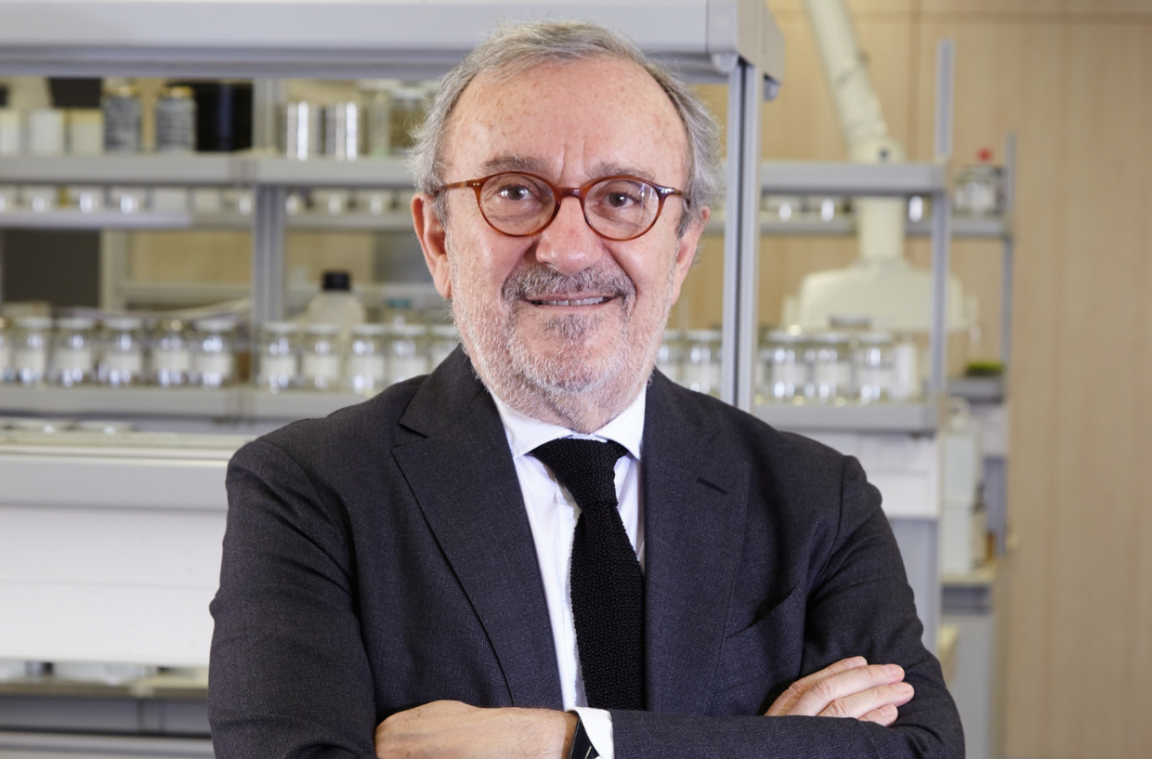

Licenciado em Engenharia Química pela Faculdade de Engenharia da Universidade do Porto, João Serrenho entrou na empresa familiar em 1976 e lidera o negócio desde 2007. A empresa foi fundada há mais de 100 anos, em 1917, como Companhia Industrial do Norte, surgindo a marca CIN em 1926. No entanto, a família Serrenho só se tornou acionista em 1957, quando António Serrenho, falecido em 2021, aos 98 anos, então colaborador da empresa, comprou uma parcela de 5% da mesma. Em 1972, com a morte do acionista maioritário, Manuel Pinto Lopes, António Serrenho adquiriu a sua participação. A terceira geração também está nos negócios da família, com o neto João Luís Serrenho a ocupar a posição de vice-presidente do grupo.

Com uma fortuna avaliada em cerca de 378 milhões de euros, a família Serrenho ocupa a 40ª posição na lista de 2025 dos 50 Mais Ricos da Forbes Portugal.

Atualmente a marca CIN está presente em 50 países, e dá emprego a cerca de 1.700 funcionários. Registou, em 2024, um volume de negócios de cerca de 400 milhões de euros. O grupo atua em quatro atividades distintas: Construção Civil é a área que tem mais peso na faturação global, com 58% de peso, seguindo-se a Indústria, com 23%, a área de Proteção Anti-corrosiva com 12%, e a de Yachting and Marine, com 7%. O grupo detém unidades fabris em Portugal, Espanha, França, Angola e Moçambique e disponibiliza uma rede de 140 lojas próprias. O grupo é ainda dono de 12,2% da Media Capital, dona da TVI.

Saiba qual foi a metodologia aplicada nas avaliações

A Forbes Portugal avalia anualmente o património de cerca de cem empresários portugueses, usando para isso as suas participações em sociedades cotadas e não cotadas. Em vários casos, naqueles em que não é possível aferir as participações específicas de cada membro, ou em casos de heranças indivisas, é avaliada a posição da família como um todo. No caso da família Amorim, a única presente no ranking internacional, utilizamos os cálculos, atualizados ao dia de 2 dezembro de 2025, do site da Forbes International.

Para todas as outras foram feitas avaliações empresariais que não pretendem mais do que ser apenas o produto de uma intensa pesquisa jornalística, que resulta da consulta de informação disponível em relatórios e contas de empresas, sobretudo relativas ao exercício de 2024, de textos publicados nos órgãos de comunicação social bem como da consulta de fontes próximas. Os dados recolhidos resultam de informação pública, acessível, e a sua veracidade depende da transparência desses mesmos dados. Não nos é possível avaliar a liquidez existente em contas bancárias dos protagonistas, dentro ou fora do país, bem como as suas dívidas pessoais e outros créditos associados, tal como carteiras de ações não divulgadas, ou participações não qualificadas. Foram excluídos do estudo elementos em que as dificuldades financeiras são do domínio público.

Para encontrar o valor de mercado da empresa aplica-se o valor dos resultados antes de juros, impostos, depreciações e amortizações (EBITDA), vezes o múltiplo do setor, excluindo-se ainda a dívida líquida.

Para avaliar as empresas cotadas foram tidas em conta as cotações das sociedades à data de 2 de dezembro de 2025, o mesmo acontecendo nas holdings de empresas cotadas. Nestas últimas utilizou-se o valor do mercado da casa-mãe, pois as empresas por ela detidas não podem ser livremente negociadas.

Para proceder às avaliações patrimoniais, nas holdings não cotadas foi aplicada a avaliação da soma das partes, e nas sociedades do grupo foi aplicado, individualmente ou consolidado, o método dos múltiplos EV/EBIDTA, utilizando para isso a lista dos múltiplos de Damodaran. Para encontrar o valor de mercado da empresa aplica-se o valor dos resultados antes de juros, impostos, depreciações e amortizações (EBITDA), vezes o múltiplo do setor, excluindo-se ainda a dívida líquida. Nas sociedades imobiliárias, utilizou-se o valor dos capitais próprios. As empresas da banca não cotadas foram calculadas através da utilização do PER do setor aplicado sobre os lucros. Para as sociedades cotadas foi usado o valor bolsista das mesmas.

{kind=link}