Hoje celebra-se o Dia Mundial da Educação e a Intrum aproveitou a ocasião para alertar para a ausência de literacia financeira no sistema de ensino português. De acordo com o European Consumer Payment Report 2025 (ECPR2025), realizado pela empresa de gestão de créditos, apenas 10% dos consumidores afirmam ter tido uma boa educação financeira na escola, face à média europeia de 20%.

Em comunicado a Intrum salienta que os dados referentes a Portugal “mostram que a ausência de educação financeira durante a infância está na origem de muitos dos comportamentos que, mais tarde, conduzem à fragilidade económica, ao sobre-endividamento e à incapacidade de poupança”.

O estudo revela que os comportamentos financeiros dos adultos portugueses refletem o ambiente em que cresceram. O ECPR 2025 conclui que apenas metade (51%) recebeu dos pais noções básicas de gestão do dinheiro e menos de um terço (29%) referiu sentir abertura para discutir finanças (média europeia de 46% e 35%, respetivamente). Por outro lado, 25% dos consumidores que responderam ao estudo recordam o dinheiro como uma fonte frequente de tensão familiar (em linha com a média europeia 26%). “A conjugação destes fatores ajuda a explicar porque é que tantos consumidores hoje enfrentam dificuldades para gerir o seu orçamento, pagar as suas contas ou planear o futuro”, pode ler-se no mesmo documento.

O diretor-geral da Intrum, Luís Salvaterra, defende que “o acesso à educação financeira deve ser universal, obrigatório e estruturado desde cedo. Só assim conseguiremos quebrar o ciclo de fragilidade e garantir que todos têm a oportunidade real de construir uma vida financeira estável”. Luís Salvaterra não tem dúvidas que “a escola continua a falhar na preparação financeira dos cidadãos. O resultado é um ciclo de fragilidade que começa na infância e se arrasta até à idade adulta. Sem literacia financeira, não há verdadeira igualdade de oportunidades”.

Com base no Índice de Gestão do Dinheiro, elaborado para o ECPR, a Intrum segmenta os consumidores em três perfis: “Frágeis” (Consumidores frágeis são aqueles com risco de vulnerabilidade financeira e dificuldade em cumprir as suas obrigações., “Adaptados” (Consumidores que conseguem equilibrar o dia-a-dia, mas têm pouca capacidade de lidar com imprevistos) e “Resilientes” (Consumidores resilientes são financeiramente estáveis e confiantes). As diferenças entre estes grupos são visíveis desde o ambiente familiar.

Entre os consumidores considerados “Frágeis” (26% dos inquiridos), apenas 5% tiveram formação financeira na escola. Mais de um terço (39%) cresceu num ambiente de stress constante relacionado com dinheiro. No sentido contrário, entre os “Resilientes” (12% do total), 62% aprenderam com os pais a gerir finanças, 36% discutiam abertamente o tema em casa e 19% receberam educação financeira formal na escola, quase o dobro da média nacional.

Por outro lado, cerca de um quarto dos consumidores “Frágeis” (23 %) considera a terminologia financeira confusa e geradora de stress, percentagem em linha com a média europeia (24%). Estes consumidores são também os mais propensos (39%), entre os três grupos, a afirmar que lhes falta tempo para aprender, face aos 7% no grupo dos Resilientes. Este ciclo deixa-os vulneráveis a problemas financeiros mais profundos.

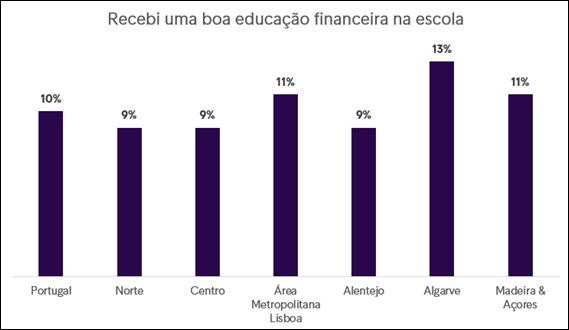

O estudo faz ainda uma análise regional e conclui que, no Alentejo, apenas 26% dos inquiridos dizem ter aprendido com os pais a gerir dinheiro, e mais de metade (51%) cresceram num ambiente de stress financeiro. Em regiões como a Madeira, Açores e o Algarve, a percentagem de quem recebeu formação na escola não ultrapassa os 11% e 13%, respetivamente. A Área Metropolitana de Lisboa, embora com indicadores mais equilibrados, mostra também sinais de carência: só 11% tiveram educação formal em finanças e 22% cresceram com tensão familiar associada ao dinheiro.

O Norte e Centro do país destacam-se pela positiva, já que, a maioria dos consumidores afirma ter recebido alguma orientação familiar sobre gestão do dinheiro, 55% e 59%, respetivamente, acima da média nacional (51%). Estas duas regiões são também aquelas onde os níveis de stress financeiro na infância são mais baixos (23% no Norte e 22% no Centro), e onde a discussão sobre dinheiro em contexto familiar era mais comum. Ainda assim, mesmo nas regiões Norte e Centro, apenas 9% dos consumidores referem ter tido educação financeira na escola, o que mostra que a omissão do sistema de ensino é transversal e não compensada pelo contexto familiar, mesmo nos casos em que este é mais favorável.

{kind=link}